【対談】住宅ローンの選び方

マイホームを建てるにあたって、「お金」について考えることは避けて通れないものです。

特に、金利の先行きが不透明となった昨今、自分のライフプランに合った住宅ローンを選択したいという方は多いはず。

今回、そんな住宅ローンの選び方について、住宅金融のプロによる対談が行われました。

(右)住宅金融支援機構 四国支店/岡本 氏

(中央)ファイナンシャル・プランナー FPコンサルティング愛媛 代表/二宮 しおり 氏

(左)住宅金融支援機構 四国支店/酒井 氏

【テーマ①】物価上昇、金利のある世界に戻ってきた日本経済

中村 日銀の利上げについて、変動金利は政策金利等を参照して決定しているため、今後の住宅ローン金利への影響が気になりますね。

二宮 たしかに日銀の利上げについては、一般的に変動金利が上昇する可能性があると言われています。新規でお借入れの方だけでなく既にお借入れの方も影響を受けるかもしれません。一方で、固定金利については国債の利回りを参照して決定しており、物価上昇や経済情勢等の影響を受けて変動金利に先行して既に金利が上がっているため、変動金利との金利差は大きくなっています。

中村 変動金利、固定金利の金利動向は多くの方が気にされていると思いますが、今後の動向についてはどのようにお考えですか。

二宮 日銀による利上げの影響は先述した通りですが、住宅ローンは返済期間が35年など長期に亘ります。経済状況の変化によりますので、将来的な金利を見通すことは非常に困難なのが実情です。

中村 たしかにそうですね。愛媛県内の住宅関連企業や金融機関のご担当者様とお話をすると以前は愛媛県内では固定金利を希望される方が多かったようですが、最近は変動金利を希望されるお客さまが増えてきていると聞きます。将来的な金利動向が分からないという点では、お客さまとしても変動金利と固定金利のどちらを選択されるのか悩まれるのではないですか。

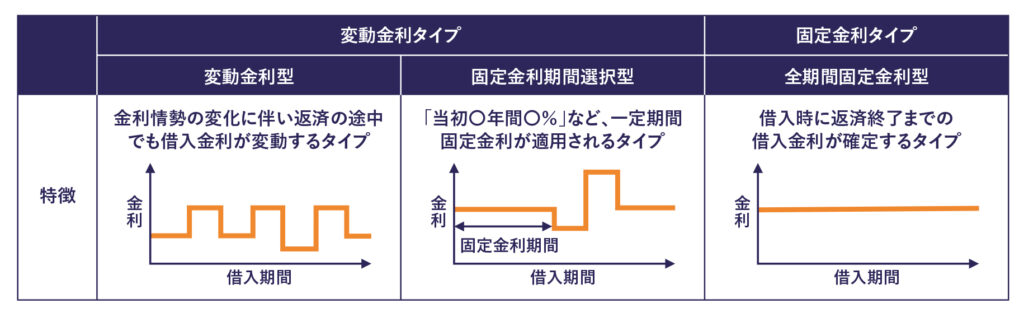

二宮 そのとおりです。足下では変動金利は固定金利と比べて低い金利が設定されています。金利差から当初期間の返済額が抑えられる点で、変動金利を選択されるお客さまは多い状況です。けれど変動金利、固定金利はそれぞれにメリット、デメリットがありますので、それをよく理解した上で選択いただくことが大切です。政策金利の影響を受けやすい変動金利型、固定金利期間選択型はお借入れしている方が金利上昇リスクを受ける仕組みです。

例えば上表の変動金利タイプのメリットは固定金利タイプよりも金利が低く設定されていることですが、デメリットとしては借入後(固定金利期間終了後)に金利が上昇した場合には返済額が増えます。一方で、固定金利タイプはその逆でメリットは借入後に金利上昇リスクがないので、返済額が確定できます。デメリットは変動金利タイプよりも金利が高く設定されていることです。

中村 たしかに目先の金利だけでなくメリット、デメリットも踏まえて将来のことを見据えた選択が重要ですね。

【テーマ②】家計やライフプランへの影響は?

金利の先行きが不透明な今だからこそ、今後の金利上昇局面も見据えた選択が重要です。

中村 変動金利、固定金利それぞれのメリット、デメリットをうかがいましたが、では実際に金利タイプを選択するにあたっては、どのような点に留意する必要があるでしょうか。

二宮 まずは家計やライフプランに合った金利タイプを選択いただくことが重要です。例えば返済期間が短い方や借入額が少ない方などは変動金利を選択するのも良いと思います。一方、お子様の将来的な教育費等の増加に不安を持っている方などは、変動金利で金利や返済額が増加する可能性があることがご不安であれば、固定金利のほうが安心かもしれませんね。

中村 ここのところ物価の上昇が続いていますし、住宅ローンのご返済以外にも家計にとっての不安要素は多いですよね。

二宮 たしかに物価の上昇で電気代などが上がってきたことは家計に大きな影響がありますし、こちらも金利と同様に将来的な動向が読めませんよね。さらにお子様の将来的な教育費や特に地方では大学への自宅外通学による仕送りに不安を持っている方は全期間固定金利というのは一つの選択肢だと思います。

中村 そうですね。私ども住宅金融支援機構が民間金融機関と提携してご提供する【フラット35】は全期間固定金利の住宅ローンですので、住宅ローンのお借入時に金利と返済額が確定して安心です。また、【フラット35】は子育て世帯を応援するため、お子様の人数等に応じて金利を最大で年1.0%引き下げる【フラット35】子育てプラスという金利引下げメニューがあります。

二宮 お子様の人数等に応じて金利を引き下げるというのは、子育て世帯には魅力的ですね。

中村 はい。他にも省エネルギー性を備えた住宅などに金利を引き下げる【フラット35】S、ZEH(ネット・ゼロ・エネルギーハウス)の場合はさらに金利を引き下げる【フラット35】S(ZEH)で省エネ住宅の取得を応援しており、エネルギー効率を高めることで光熱費を節約できますし、創エネにより災害時も安心です。また、子育て世帯等が住宅を取得する際に、住宅金融支援機構と連携した地方公共団体の補助金を利用する場合は【フラット35】地域連携型で金利を引き下げています。

二宮 金利引下げに関する幅広いメニューを用意しているのですね。ちなみに、実際に住宅ローンをお借り入れされた後にライフプランの変化などで返済にご不安な方に対しても【フラット35】のサポートはありますか。

中村 【フラット35】では様々なライフプランの変化にも柔軟に対応するため、返済方法変更メニューをご用意しておりますので、ご返済の終了まで安心してご利用いただけます。このように、私ども住宅金融支援機構四国支店は、さまざまなサービスを通じて、愛媛県の皆さま方が、時代とともに変化する住まいのしあわせを実現されるためのお手伝いをしてまいります。

本日はお忙しい中、貴重なお話をいただきましてありがとうございました。

二宮 こちらこそありがとうございました。

なお、住宅金融支援機構が民間金融機関と提携して提供する全期間固定金利の住宅ローン【フラット35】は、借入時に金利と返済額が確定して安心!検討してみては。